面對三股力量布局汽車后市場,4S店該如何深耕?

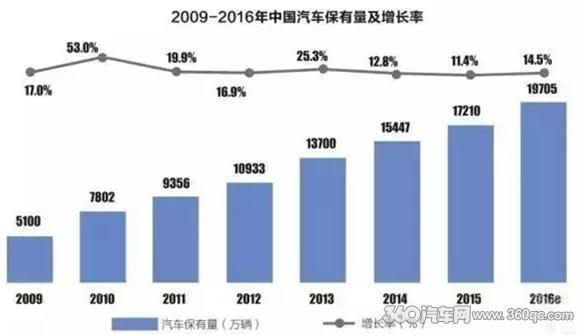

2016年中國車市再次狂飆突進讓業內對2017年期待良多。有相關機構預測稱,2017年中國汽車銷量將超過2900萬輛,與之對應,中國汽車保有量也將持續增長,年復合增長率約14.8%。如果此預判成真,2017年中國汽車保有量將突破兩億輛。這個數字正吸引多方勢力在汽車后市場布局。

2009-2016年中國汽車保有量及增長率

有相關媒體稱,2017年,中國汽車市場平均車齡接近4.5年,2018年將會突破5年,平均車齡一旦超過5年,汽車后市場將會迎來蓬勃發展期。

4S店不再是獨享者

據估計,到2020年我國汽車后市場規模會達到1.55萬億,4S店不再是汽車后市場的獨享者。數據已經很直觀地在反映這一發展態勢:有機構統計,車齡1到2年,91%的車主會選擇在4S店對汽車進行維修保養;車齡3到4年,91%下降到84%;車齡5到7年,比率繼續下跌,變成74%;車齡8年到10年,只有66%的車主繼續選擇在4S店維修保養。

客戶選擇4S店之外的其他維修企業有自己的考量。《汽車維修技術信息公開實施管理辦法》規定從2016年1月1日起,汽車生產者應采用網上信息公開方式,公開所銷售汽車車型的維修技術信息義務,這為同質配件的同質認證掃清了技術指標障礙。隨著同質化配件不斷推出,價格因素促使客戶放棄4S店及原廠配件另擇“良木”。

此外4S店整體服務體系存在缺口也使得客戶不斷流失。現在客戶非常希望經銷商能區別對待或個性化服務,但這種“區別對待”和“個性化服務”在中國的4S店中是缺少的。

當前4S店之所以沒有跟著客戶走,是因為中國依舊處于汽車普及的增量市場階段,很多4S店有豐厚的利潤可圖,外部壓力不足以逼迫他們為客戶提供更好的服務。

隨著國內平均車齡不斷增長,汽車后市場規模不斷擴充,4S店必然遭遇沖擊,一頭獨大的地位也會受到挑戰。未來數年,汽車后市場將成為“兵家相爭之地”。

三股力量開始布局

事實上,當前已經有三種力量開始布局汽車后市場。

首先是整車廠商。據悉,目前共有11家整車企業在籌建自己的快修網絡,搭建售后服務平臺,欲在汽車后市場中占據一席之地。

其次是汽車電商平臺。近幾年,汽車電商相繼轉型,由只負責引流的1.0時代進入到了建立庫存的2.0時代,電商不再滿足做“信息生意”,而是開始轉戰線下,成立實體店,最終目的,便是打造一個修車、用車、買車、租車、換車一站式服務的汽車電商平臺。

三是保險公司。目前,人保、平安、大地等多家保險公司已經開始針對汽車后市場制定全新的商業模式。

面對三股勢力的介入,4S店想繼續在后市場保持優勢就必須從維系客戶關系、控制服務成本和服務風險、與合作伙伴協同發展三個方面入手,產生新的商業模式和發展路徑。

過去,每個主體都在自己一整套獨立的體系下運轉,這就導致很多成本交叉重復。隨著互聯網技術的發展,未來企業之間的邊界將愈發模糊,彼時因合作催生的企業共享模式或成為企業實現雙贏的主要途徑。

通過共享把共同要支付的成本融合在一起,再通過降低成本為客戶提供更好的服務,或許為4S店提供了一種新的途徑。

再者是數據。今年中國汽車行業各大主機廠花在調研上的費用是20個億,只是美國的1/10,經銷商在廠家DMS系統上的數據有很多水分,這讓4S店自身無法獲得準確信息,顯現出一種“閉門造車”的窘態。將數據打通、進行透明對標將成為未來4S店在汽車后市場保持絕對優勢的關鍵性一步。這都將意味著,眾多4S店已被拉響警鐘。

粵公網安備 44010502000981號

粵公網安備 44010502000981號